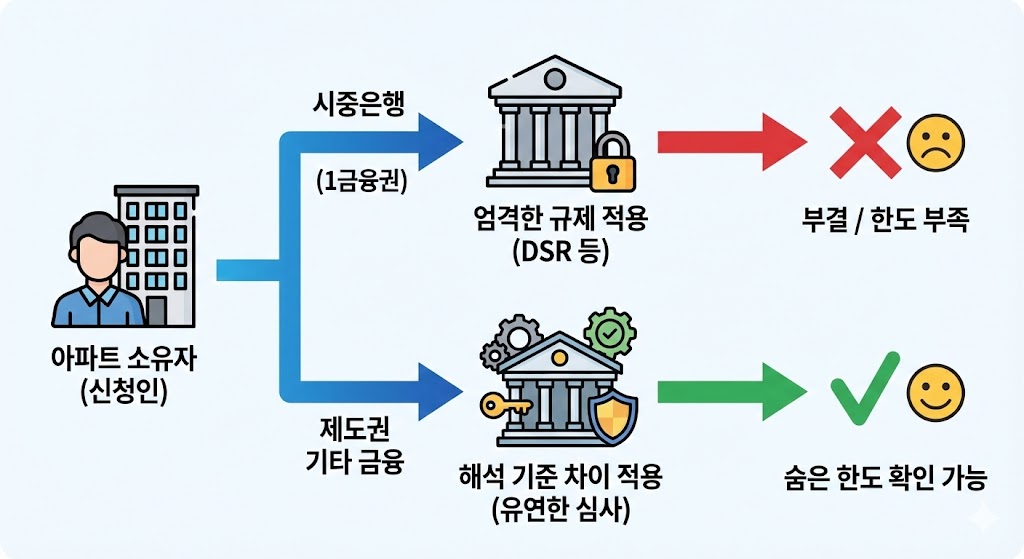

아파트라는 확실한 담보가 있음에도 불구하고, 시중은행의 일률적인 규제와 엄격한 기준 적용 방식으로 인해 자금 활용에 어려움을 겪는 분들이 많습니다.

하지만 1금융권의 문턱을 넘지 못했다고 해서 상황이 끝난 것은 아닙니다. 제도권 내 다른 금융기관들은 은행과는 다른 심사 해석 기준을 적용하는 경우가 많기 때문입니다.

1. 왜 금융기관별 판단이 달라질 수 있을까요?

각 금융권역별로 자금 운용 지침과 규제 적용 방식이 서로 다르며, 특히 아래와 같은 상황에서는 은행과 다른 해석이 이루어질 수 있습니다.

- 상환 능력 산정 방식: 금융기관별로 부채와 소득을 반영하는 기준이 다르게 적용됩니다.

- 소득 인정 범위: 정기 급여 외 소득 자료가 함께 검토되는 경우도 있습니다.

- 개별 가이드 적용: 사업자 여부나 자금 목적에 따라 별도의 기준이 적용될 수 있습니다.

2. 지금 내 조건을 기준으로 확인해봐야 하는 이유

여러 금융사를 무작정 조회하기보다, 현재 내 아파트 시세와 부채 구조를 기준으로 어떤 해석 기준이 우선 적용되는지를 먼저 파악하는 것이 중요합니다.

- 아파트 단지 기준 시세 대비 적용 방식 확인

- 현재 조건에서 검토 가능한 기준 흐름 파악

- 상환 구조를 고려한 전체 비용 구조 이해

※ 조회 기록이 남지 않는 기준 확인 안내 페이지입니다.

※ 본 콘텐츠는 금융기관별 심사 기준에 대한 일반적인 정보를 제공하기 위한 자료입니다.

실제 조건은 개인의 신용도 및 금융기관의 최종 심사에 따라 달라질 수 있으며, 과도한 금융 이용은 개인 신용도에 영향을 줄 수 있습니다.